一帶一路沿線國家增值稅比較研究 以勞務服務為重點

隨著'一帶一路'倡議的深入推進,沿線國家間的經濟合作日益頻繁,勞務服務作為貿易的重要組成部分,受到各國增值稅制度的顯著影響。本文旨在比較分析'一帶一路'沿線主要國家在勞務服務領域的增值稅政策,探討其異同點及對跨境貿易的潛在影響。

一、增值稅制度概述

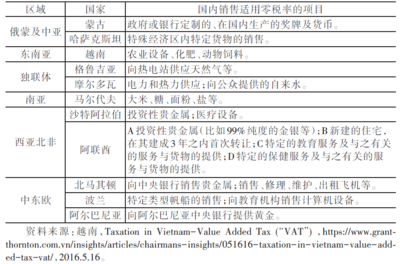

'一帶一路'沿線國家增值稅制度存在較大差異。例如,中國采用標準稅率與減免政策相結合的方式,對跨境勞務服務實行目的地原則征稅;而東南亞國家如馬來西亞、泰國則對特定勞務服務實行零稅率或免稅政策,以吸引外資。歐盟成員國如波蘭、匈牙利遵循歐盟統一增值稅指令,但對勞務服務的具體應用仍有國別特性。

二、勞務服務增值稅征收方式比較

- 征稅原則:多數沿線國家采用目的地原則,即勞務服務在消費地征稅。例如,俄羅斯對境內提供的勞務服務征收增值稅,而對出口勞務實行零稅率。印度則采取混合原則,部分勞務服務按提供地征稅。

- 稅率差異:沿線國家增值稅稅率從5%至27%不等。以中亞國家為例,哈薩克斯坦標準稅率為12%,烏茲別克斯坦為15%;而中東國家如阿聯酋已引入5%的增值稅,但對特定勞務服務如金融服務予以豁免。

- 征管機制:新加坡、馬來西亞等國家建立了高效的電子申報系統,簡化了跨境勞務服務的增值稅處理;而部分中亞和東歐國家仍依賴傳統紙質流程,增加了企業的合規成本。

三、政策協調與挑戰

'一帶一路'倡議推動下,各國正通過雙邊稅收協定和多邊論壇(如亞投行)協調增值稅政策。差異化的稅率、免稅范圍及征管要求仍可能導致雙重征稅或稅收漏洞。例如,中國企業在東南亞提供勞務時,可能面臨本地化核算與退稅流程的復雜性。

四、建議與展望

為促進勞務服務自由流動,沿線國家可考慮:1)加強稅收信息交換,減少征管摩擦;2)推行增值稅電子化統一平臺;3)對特定領域(如數字服務)制定協調政策。隨著區域經濟一體化深化,增值稅制度的趨同化將助力'一帶一路'共建共享。

通過系統比較'一帶一路'沿線國家勞務服務的增值稅政策,有助于企業優化稅務策略,同時為政策制定者提供參考,推動構建公平高效的跨境稅收環境。

如若轉載,請注明出處:http://m.phptools.cn/product/47.html

更新時間:2026-04-16 12:06:04