干貨!財務人員必須知道,這幾種勞務服務銷售收入不能開具專票

在企業的日常經營中,銷售收入的開票處理是財務工作的重要環節。特別是對于勞務服務類收入,能否開具增值稅專用發票(以下簡稱“專票”)不僅關系到企業自身的稅務處理,也直接影響客戶能否進行進項稅額抵扣。財務人員必須清晰掌握相關政策,避免因開票不當引發稅務風險。本文將重點梳理幾種常見的、不能就勞務服務銷售收入開具專票的情形,供財務同仁參考。

1. 適用免稅政策的勞務服務收入

根據增值稅相關規定,部分特定的勞務服務享受免征增值稅政策。例如,納稅人提供的技術轉讓、技術開發和與之相關的技術咨詢、技術服務;符合條件的合同能源管理服務;以及托兒所、養老院等機構提供的養育、護理服務等。對于這些適用免稅政策的銷售收入,納稅人不得開具增值稅專用發票。如果開具了專票,則視為放棄了免稅權,需要就該項收入全額繳納增值稅。

2. 向消費者個人提供的勞務服務

增值稅專用發票的主要功能是用于企業間的稅款抵扣。當勞務服務的接受方為自然人消費者(即最終消費者)時,其沒有抵扣進項稅額的需求與資格。因此,納稅人向消費者個人銷售勞務服務,通常只能開具增值稅普通發票,不得開具增值稅專用發票。這是基于增值稅抵扣鏈條終端的原則。

3. 適用簡易計稅方法且不得抵扣的勞務服務

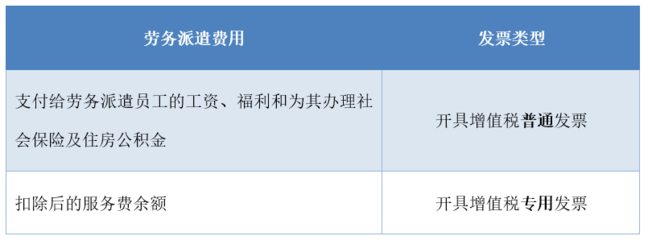

部分特定勞務服務,根據稅法規定可以選擇適用簡易計稅方法,按照征收率計算繳納增值稅。例如,建筑服務中的清包工、甲供工程服務,以及為老項目提供的建筑服務等。當納稅人選擇對這些勞務服務收入采用簡易計稅方法時,其本身進項稅額不得抵扣,向購買方開具的發票也通常是征收率發票(如3%),且一般不得開具專票。雖然部分情況(如向機構客戶提供)可能允許開具征收率的專用發票,但存在嚴格限制,需根據具體業務和客戶性質判斷。

4. 不征收增值稅項目對應的勞務收入

有些經濟活動的收入本身就不屬于增值稅的征稅范圍。例如,單位或者個體工商戶聘用的員工為本單位或者雇主提供取得工資的勞務;單位或者個體工商戶為員工提供的應稅服務(如班車服務);以及各黨派、共青團、工會、婦聯等組織收取的會費收入中相關的服務等。這些“不征稅收入”對應的勞務服務,自然不能開具增值稅專用發票,通常可以開具“不征稅”發票或收據。

5. 用于集體福利或個人消費的購買方勞務服務

當企業購買勞務服務是專門用于集體福利(如員工食堂、員工療養)或者個人消費(如高管個人服務)時,根據增值稅暫行條例,其進項稅額不得從銷項稅額中抵扣。因此,作為銷售方,如果知曉購買方購買勞務是用于上述不得抵扣項目的,按規定不應向其開具增值稅專用發票。

與風險提示

準確判斷勞務服務銷售收入的發票類型,是財務人員專業能力的體現,更是企業稅務合規的基石。錯誤開具專票,可能導致銷售方多繳稅、購買方違規抵扣,從而引發補稅、滯納金甚至罰款的風險。財務人員在開票前,務必厘清勞務服務的具體性質、是否適用優惠政策、購買方的身份和用途等信息。在政策把握不準時,應及時咨詢主管稅務機關或專業稅務顧問,確保開票行為合法合規,保障企業稅務安全。

如若轉載,請注明出處:http://m.phptools.cn/product/80.html

更新時間:2026-04-16 03:36:55