勞務服務應納增值稅計算公式詳解

勞務服務作為現代經濟中的重要組成部分,其增值稅的計算是企業財務處理的關鍵環節。根據中國現行增值稅法規,勞務服務應納增值稅的計算主要涉及一般納稅人和小規模納稅人兩種情形,計算公式有所不同。以下將分別進行詳細闡述。

一、 一般納稅人提供勞務服務的應納增值稅計算

對于增值稅一般納稅人,其提供勞務服務(除非適用簡易計稅方法)通常采用一般計稅方法。核心公式為:

應納稅額 = 當期銷項稅額 - 當期進項稅額

1. 銷項稅額的計算:

銷項稅額是指納稅人提供勞務服務時,按照銷售額和適用稅率計算并向購買方收取的增值稅額。

計算公式為:銷項稅額 = 銷售額 × 稅率

- 銷售額:通常為納稅人提供勞務服務取得的全部價款和價外費用,但不包括收取的銷項稅額本身(即不含稅銷售額)。如果取得的是含稅收入,需進行價稅分離:銷售額 = 含稅收入 ÷ (1 + 稅率)。

- 稅率:提供勞務服務適用的增值稅稅率。根據《營業稅改征增值稅試點實施辦法》,大部分現代服務業(如研發、信息技術、文化創意、物流輔助、鑒證咨詢等勞務)適用 6% 的稅率;部分勞務(如交通運輸、建筑服務等)適用 9% 的稅率。納稅人需根據所提供的具體勞務類型確定適用稅率。

2. 進項稅額的抵扣:

進項稅額是指納稅人購進貨物、加工修理修配勞務、服務、無形資產或者不動產,支付或者負擔的增值稅額,并取得合法有效的增值稅扣稅憑證(如增值稅專用發票)。這部分稅額可以從銷項稅額中抵扣。

3. 最終應納稅額:

將計算出的當期銷項稅額,減去當期準予抵扣的進項稅額,其余額即為當期應納增值稅額。若結果為負,形成留抵稅額,可結轉下期繼續抵扣。

舉例說明:某信息技術公司(一般納稅人)為客戶提供軟件維護服務,當月取得含稅收入106萬元。當月購入辦公設備等取得增值稅專用發票,注明進項稅額共計2萬元。

* 銷售額 = 106 ÷ (1 + 6%) = 100萬元

- 銷項稅額 = 100 × 6% = 6萬元

- 應納稅額 = 6 - 2 = 4萬元

二、 小規模納稅人提供勞務服務的應納增值稅計算

對于增值稅小規模納稅人,以及一般納稅人發生特定應稅行為選擇適用簡易計稅方法的,其提供勞務服務通常采用簡易計稅方法。核心公式為:

應納稅額 = 銷售額 × 征收率

- 銷售額:同樣為不含稅銷售額。如果取得含稅收入,需進行價稅分離:銷售額 = 含稅收入 ÷ (1 + 征收率)。

- 征收率:現行政策下,小規模納稅人提供勞務服務的增值稅征收率一般為 3%(注:在特定時期,如2023年1月1日至2027年12月31日,對月銷售額10萬元及以下的增值稅小規模納稅人免征增值稅;適用3%征收率的應稅銷售收入減按1%征收,具體執行以最新政策為準)。

簡易計稅方法下,應納稅額直接根據銷售額計算,其進項稅額不得抵扣。

舉例說明:某設計工作室(小規模納稅人)當月提供設計服務取得含稅收入10.3萬元。

* 銷售額 = 10.3 ÷ (1 + 3%) = 10萬元 (假設按3%征收率計算)

* 應納稅額 = 10 × 3% = 0.3萬元

(若當期適用減按1%征收政策,則應納稅額 = 10 × 1% = 0.1萬元)

三、 特殊情形與注意事項

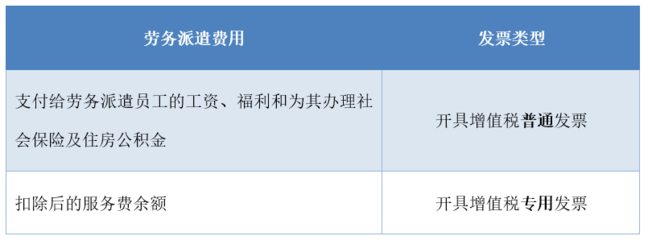

- 差額征稅:部分特定勞務服務(如人力資源外包、旅游服務、經紀代理服務等)適用增值稅差額征稅政策。即納稅人以取得的全部價款和價外費用,扣除代付或代墊的符合規定費用后的余額為銷售額。計算公式為:應納稅額 = (全部價款和價外費用 - 允許扣除的項目金額) ÷ (1+稅率/征收率) × 稅率/征收率。

- 跨境應稅行為:向境外單位提供完全在境外消費的勞務服務,適用增值稅零稅率或免稅政策,計算公式相應調整。

- 發票管理:一般納稅人計算抵扣進項稅額必須依據合法有效的增值稅扣稅憑證。小規模納稅人通常開具增值稅普通發票,也可根據需要向稅務機關申請代開增值稅專用發票。

計算勞務服務的應納增值稅,首要任務是明確納稅人的身份(一般納稅人或小規模納稅人)以及所提供勞務的具體類型和適用政策,從而選擇正確的計稅方法、稅率或征收率,并準確應用對應的計算公式。企業財務人員應持續關注國家增值稅法規的最新變化,以確保計算的準確性與合規性。

如若轉載,請注明出處:http://m.phptools.cn/product/57.html

更新時間:2026-04-16 00:00:09